« Rendre sa grandeur aux marchés internationaux » Il est temps de (ré)adopter la diversification au moyen d’actions internationales

Avril 2025

« La diversification : le seul avantage gratuit dans le domaine de l’investissement. » – Harry Markowitz

- Le programme « Les États-Unis d’abord » du président Trump oblige les principaux partenaires commerciaux à repenser leur politique de fond en comble. Les répercussions sur le dollar américain et la croissance ailleurs qu’aux États-Unis renforcent les arguments en faveur d’une diversification au moyen d’actions régionales après des décennies de rendement nettement supérieur des actions américaines.

- D’un point de vue tactique, les actions internationales ont tendance à inscrire des rendements supérieurs lorsque le dollar américain s’affaiblit et que la croissance mondiale reprend. Nous pensons que le dollar américain est en train d’atteindre un sommet et que nous approchons du sommet d’incertitude commerciale.

- Dans une perspective à long terme, le protectionnisme et l’isolationnisme des États-Unis augmentent l’attrait des actions non américaines en encourageant les investissements visant à améliorer la productivité. La politique américaine pourrait être de plus en plus défavorable au dollar américain, ce qui pèserait sur le potentiel de croissance et aurait une incidence sur les flux de capitaux. La région EAEO (Europe, Australasie et Extrême-Orient), en particulier l’Europe, semble la plus attrayante, à notre avis.

Tous les investisseurs savent que la diversification est une bonne chose pour la construction d’un portefeuille, mais cette approche bien établie et pleine de bon sens des placements a eu du mal à s’imposer pendant près de trois décennies de rendement supérieur des actions américaines par rapport à un large éventail de marchés boursiers non américains (figure 1). La dernière décennie a même évolué vers un paradigme anecdotique où de nombreux investisseurs se sont laissés convaincre par l’idée qu’il n’y avait pas de solution de rechange (c.-à-d. TINA « there is no alternative») en dehors des actions américaines. Le danger avec les placements, c’est de s’attendre à ce que les choses durent éternellement. Bien entendu, rien n’est éternel lorsqu’il s’agit de choisir les marchés boursiers gagnants.

La réinitialisation de Trump : remettre en question l’exceptionnalisme tout en réveillant le reste du monde

Les actions américaines ont récemment perdu les gains qu’elles avaient enregistrés après les élections, car le président Trump a accordé la priorité à des politiques défavorables à la croissance (droits de douane, DOGE – Département de l’efficacité gouvernementale, sécurité frontalière) et les prévisions de croissance aux États-Unis ont commencé à reculer. Bien qu’il reste difficile de prévoir la prochaine décision de Trump, on peut supposer que ces politiques sont des moyens de parvenir à une fin et qu’elles sont nécessaires pour réaliser le programme « Les États-Unis d’abord » de Trump, c’est-à-dire équilibrer le budget et accroître la production intérieure. Bien que cela puisse ressembler au scénario illustrant la pire situation pour les actifs à risque, de puissantes tendances émergent et offrent des occasions aux investisseurs. Elles sont des sous-produits du programme « Les États-Unis d’abord » de Trump.

Les actions internationales ont le vent en poupe

Les actions internationales ont tendance à inscrire des rendements supérieurs lorsque le dollar américain s’affaiblit et que la croissance mondiale reprend. Nous avons assisté à la première phase de cette tendance, qui reflète une réévaluation des valorisations extrêmes en Europe et en Chine, alors que les prévisions de croissance aux États-Unis ont atteint un sommet et que la croissance commençait à atteindre un creux ailleurs. Le dollar américain a également atteint un sommet en janvier.

Figure 1 : Rendement total des actions américaines par rapport aux actions non américaines des pays développés

Sources : Global Financial Data, Bloomberg et BMO Gestion mondiale d’actifs. Données au 28 février 2025.

Il n’y a pas eu de périodes durables de rendements supérieurs des actions internationales depuis plus de 20 ans (figure 1). Ce qu’il faut, c’est une dépréciation prolongée du dollar américain et une convergence de la croissance menée par des pays autres que les États-Unis. D’un point de vue tactique, nous pensons que le dollar américain a atteint un sommet, car les révisions à la baisse de la croissance américaine maintiennent le cycle de réduction des taux de la Réserve fédérale américaine (Fed) intact (figure 2). La somme des politiques de Trump pourrait s’avérer plus négative pour la croissance aux États-Unis qu’ailleurs, même si les États-Unis sont les moins exposés au commerce, ce qui entraînera une prime de change négative pour le dollar américain semblable à celle observée pour la livre sterling après le Brexit. Enfin, l’incertitude commerciale devrait atteindre son paroxysme, ce qui permettra aux primes de risque de change de s’estomper et à la croissance mondiale de se redresser au second semestre de l’année.

Figure 2 : Le dollar américain a probablement atteint un sommet si la Fed continue de réduire ses taux

Sources : Bloomberg, BMO Gestion mondiale d’actifs, mars 2025.

* Niveau cible des taux d’intérêt (pour un cycle de hausses/réductions des taux) établi par la Fed

De plus, le programme protectionniste de Trump incite les principaux partenaires commerciaux des États-Unis à investir davantage dans la défense et à mettre en œuvre des politiques intérieures plus favorables à la croissance. C’est déjà le cas en Europe, où l’Allemagne a réformé son « frein à l’endettement » et adopté d’importants programmes de dépenses pour la défense et les infrastructures à hauteur de 20 % du PIB (produit intérieur brut) sur 10 ans. L’UE (Union européenne) a également soutenu un plan « ReArm Europe » visant à dépenser 800 milliards d’euros supplémentaires pour la défense tout en assouplissant les restrictions relatives à la dette imposées aux pays membres. Selon des multiplicateurs budgétaires de 0,5 à 1,0, l’incidence sur la croissance du PIB sera de plusieurs points de pourcentage au cours des prochaines années.

Au Canada, les dirigeants augmentent non seulement les dépenses de défense, mais discutent aussi des moyens d’éliminer les obstacles au commerce interprovincial, ce qui pourrait augmenter le PIB d’au moins 160 milliards de dollars par année, diversifier les exportations et accroître la capacité des pipelines.

La Chine est la figure emblématique du découplage des États-Unis. Confrontée à des années de contrôles des exportations et de droits de douane, la Chine a accéléré sa propre innovation, subventionné son industrie nationale et resserré ses liens avec d’autres partenaires commerciaux. Face à de nouveaux droits de douane, la Chine renforce ses mesures de relance alors que son économie sort de plusieurs années de marasme, relève sa cible de déficit à 5 %, la plus élevée depuis 15 ans, et accorde la priorité à la croissance de la consommation. Les dirigeants chinois s’intéressent à nouveau au secteur technologique national, qui demeure le seul véritable concurrent des technologies et des biotechnologies américaines. La Chine est le deuxième pays où la productivité induite par l’IA est la plus susceptible de se matérialiser en dehors des États-Unis. Par rapport aux États-Unis, l’Europe et les marchés émergents d’Asie sont également les plus exposés à la reprise économique en Chine.

Figure 3 : Les écarts de productivité par rapport aux États-Unis sont importants

Sources : Haver Analytics, BMO Gestion mondiale d’actifs, 31 décembre 2024.

Cette refonte des politiques peut s’avérer transformatrice en augmentant les taux obligataires à long terme, ce qui est bon pour les banques, et en améliorant la productivité, un domaine où les écarts par rapport aux États-Unis se sont considérablement élargis au cours des 15 dernières années (figure 3). Elle arrive au moment même où les États-Unis mettent en œuvre des politiques susceptibles de peser sur la productivité, par le biais de droits de douane qui nuisent aux chaînes d’approvisionnement et renchérissent les dépenses en immobilisations (fonds utilisés pour acquérir des actifs), et accordent la priorité à la production nationale, qui peut être plus coûteuse. En résumé, les meilleures perspectives de croissance et des taux obligataires plus élevés favorisent les indices fortement axés sur la valeur comme ceux de l’Europe et du Canada.

Une paix possible au Moyen-Orient et en Ukraine, où la guerre a provoqué un choc énergétique important, est un autre catalyseur de risque positif pour les actions non américaines. Les leçons tirées de la guerre en Ukraine incitent également l’Europe à repenser sa politique énergétique et à trouver des moyens de réduire les coûts de l’énergie, qui demeurent relativement élevés.

Les arguments en faveur d’une diversification régionale

Nous ne sous-estimons pas la résilience de la croissance américaine ou d’autres politiques de Trump sur la déréglementation et la réforme fiscale, qui devraient occuper le devant de la scène plus tard cette année. La principale conclusion est que les arguments en faveur d’une diversification au sein des actions, un pilier de l’investissement, se sont renforcés à notre avis, et que les actions non américaines offrent généralement des avantages nominaux (figure 4).

Figure 4 : Les corrélations régionales* avec les actions américaines montrent certains avantages de la diversification

* La corrélation montre la relation entre les variables. Plus près de +1/-1, les variables évoluent de façon semblable/différente.

Sources : Bloomberg et BMO Gestion mondiale d’actifs. En monnaie locale, depuis 2010. Données au 28 février 2025.

Répercussions sur le portefeuille : lorsque stratégique signifie tactique

Nous pensons que les investisseurs à long terme devraient accorder la plus grande attention aux facteurs qui alimentent une hypothèse de placement stratégique (c.-à-d. à horizon de plusieurs années) et éviter de courir après le momentum à court terme. Au-delà des changements de politique observés aux États-Unis et ailleurs, qui ont déclenché la phase initiale d’achat d’actions depuis octobre dernier, la valorisation renforce l’attrait à long terme des actions non américaines. Les décotes de valorisation pourraient encore se réduire, tandis que les bénéfices des sociétés non américaines ont une occasion de rattraper leur retard alors que les pays tentent de réduire les écarts de productivité.

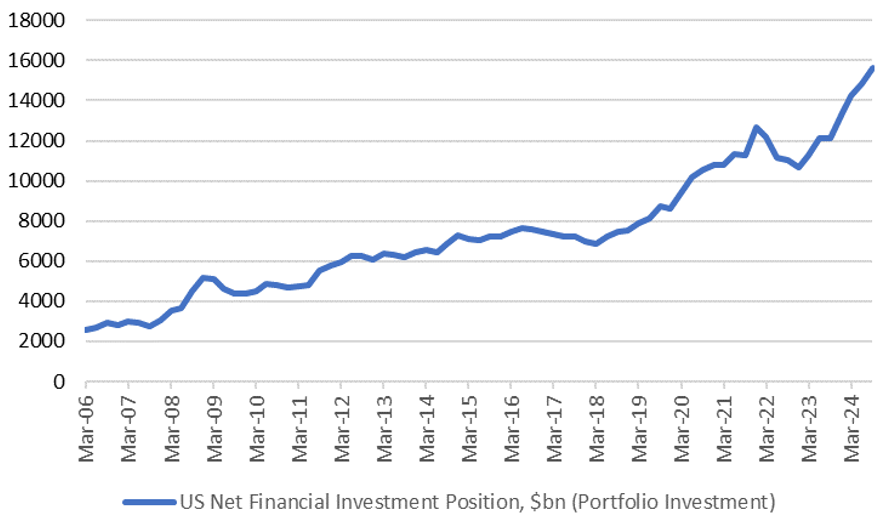

Les politiques de Trump (protectionnisme accru et austérité budgétaire) pourraient entraîner une période prolongée de dépréciation du dollar américain et avoir une incidence sur la croissance à long terme et les flux de capitaux. De plus, la refonte de la politique budgétaire pourrait inciter les gestionnaires de fonds mondiaux à repenser leurs stratégies et la relocalisation des flux pourrait être importante. Les flux annuels nets de capitaux en provenance de l’étranger ont atteint un sommet de 1 400 G$ au quatrième trimestre de 2024 et propulsé la position des placements nets des portefeuilles américains vers de nouveaux sommets, avec des signes d’inversion au premier trimestre (figure 5).

Figure 5 : Des flux records de capitaux étrangers propulsent la position des placements net

Sources : Haver Analytics, BMO Gestion mondiale d’actifs, 31 décembre 2024.

En février, nous avons recommandé aux investisseurs de commencer à couvrir leurs actifs en $ US (voir le document Perspectives à l’égard du dollar canadien : les turbulences commerciales offrent une occasion à contre-courant de couvrir l’exposition au dollar américain). En ce qui concerne l’exposition aux actions, les investisseurs à long terme pourraient envisager l’EAEO plutôt que les marchés émergents et privilégier la stabilité des institutions démocratiques de la première. L’Europe et la Chine semblent les plus attrayantes sur le plan tactique, cette dernière ayant fait l’objet d’une surpondération tactique dans nos portefeuilles. En ce qui concerne l’Europe, nous recommandons les actions européennes non couvertes, car le nouveau régime de politique monétaire est haussier (optimiste) pour l’euro et les rendements européens sont positivement corrélés avec les fluctuations de l’euro (figure 6).

Figure 6 : Les actions européennes ont tendance à être positivement corrélées avec l’euro

Sources : Bloomberg, BMO Gestion mondiale d’actifs, mars 2025.

Avis juridiques

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements ou les stratégies de négociation doivent être évalués. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

« BMO (le médaillon contenant le M souligné) » est une marque déposée de la Banque de Montréal, utilisée sous licence.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités. Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent. BMO Groupe financier est une marque de service de la Banque de Montréal (BMO).

Les FNB BMO sont gérés et administrés par BMO Gestion d'actifs inc., une société de gestion de fonds d'investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal. Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d'autres frais. Veuillez lire le prospectus avant d'investir.

Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n'est pas indicatif de leur rendement futur.

Les fonds d'investissement BMO sont gérés par BMO Investissements Inc., une société de gestion de fonds d'investissement et une entité juridique distincte de la Banque de Montréal.

Les placements dans les fonds d'investissement peuvent être assortis de commissions, de commissions de suivi (le cas échéant), de frais de gestion et d'autres frais. Veuillez lire l'Aperçu du FNB, l'Aperçu du fonds ou le prospectus du fonds d'investissement pertinent avant d'investir. Les fonds d'investissement ne sont pas garantis, leur valeur fluctue fréquemment, et leur rendement passé n'est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les fonds d'investissement BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. La série FNB s'échange comme des actions, peut se négocier à escompte à sa valeur liquidative et sa valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d'être changées ou éliminées.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative (VL). Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du fonds d’investissement BMO. Si les distributions versées par un fonds d’investissement BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées en raison de gains en capital réalisés par un fonds d’investissement BMO, ainsi que le revenu et les dividendes accumulés par un fonds d’investissement BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions, le cas échéant, pour toutes les séries de titres d’un fonds d’investissement BMO (autres que la série FNB) sont automatiquement réinvesties dans des titres supplémentaires de la même série du fonds d’investissement BMO pertinent, sauf si le porteur de titres a indiqué par écrit qu’il choisissait de recevoir les distributions en espèces. Pour obtenir de plus amples renseignements, consultez la politique de distribution des fonds d’investissement BMO pertinents dans le prospectus simplifié.

Clause de non-responsabilité

Ces renseignements sont uniquement destinés aux conseillers en placement. En acceptant, vous attestez que vous êtes un conseiller en placement. Si vous n’êtes PAS un conseiller en placement, veuillez ne pas poursuivre et consulter le contenu des sections du site destinées aux investisseurs ou aux investisseurs institutionnels. Le site Web a été conçu uniquement dans le but d’informer et non de présenter une description complète des produits ou des services de BMO Gestion mondiale d’actifs. Le rendement passé n’est pas indicatif des rendements futurs. Les renseignements contenus dans ce site ne visent aucunement à donner des conseils de placement et ne doivent pas servir de fondement à des décisions de placement. Les produits et les services de BMO Gestion mondiale d’actifs ne sont offerts que dans des territoires où ils peuvent être légalement vendus. Les renseignements contenus dans ce site Web ne constituent pas un acte de sollicitation de la part de qui que ce soit en vue de l’achat ou de la vente de fonds d’investissement ou d’un autre produit, service ou renseignement à toute personne résidant dans tout territoire où un tel acte de sollicitation n’est pas autorisé ou ne peut être effectué légalement, ou à toute personne à qui il est illégal de faire une telle sollicitation. Tous les produits et services sont assujettis aux modalités de chaque convention applicable. Il est important de noter que tous les produits, services et renseignements ne sont pas offerts dans tous les territoires à l’extérieur du Canada.