Le Jour de la libération ajoute un risque d’escalade aux guerres commerciales : Mise à jour sur les répercussions sur les perspectives pour l’économie et les marchés mondiaux

Avril 2025

Les tarifs douaniers sont utilisée par les politiciens pour discuter de hausses d’impôt. Non seulement le président Trump a-t-il imposé des tarifs douaniers, mais il a présenté ni plus ni moins qu’un scénario illustrant la pire situation. Il a été plus gentil avec le Canada, car il n’a rien annoncé de nouveau concernant le Canada et le Mexique lors du Jour de la libération – ce qui a été une surprise agréable. Malgré tout, le Canada sera également défavorisé par la guerre commerciale en cours, à la fois directement en raison des coûts plus élevés et indirectement en raison des perspectives de ralentissement du commerce mondial. La Chine est peut-être le pays qui a le plus souffert, devant composer avec des tarifs douaniers de près de 80 %. Enfin, un taux de référence de 10 % a également été imposé à tous les biens importés. En imposant une vaste gamme de tarifs douaniers à leurs partenaires commerciaux, les États-Unis viennent d’imposer l’équivalent d’une taxe de 2 % (620 milliards de dollars) sur leur économie. Le taux tarifaire effectif aux États-Unis passera de 3 % à plus de 20 %.

Même si le calcul économique de premier ordre des droits à l’importation est simple, il faut noter que nous ne pouvons pas être certains que les taux tarifaires ne fluctueront pas au cours des prochaines semaines. Cette situation complique notre évaluation et notre position quant aux perspectives de l’économie et du marché pour 2025. En supposant que les politiques actuelles restent en place, les États-Unis et l’économie mondiale risquent fort d’être frappés par une stagflation (croissance économique freinée et hausse des prix), ce qui ne s’était jamais vu dans l’histoire moderne. Il y a eu des confinements découlant de la COVID-19, et nous sommes maintenant aux prises avec une guerre commerciale mondiale qui perturbera les chaînes d’approvisionnement, la consommation et les tendances de placement pendant peut-être longtemps. Bien entendu, d’importantes occasions de placement émanent d’une telle secousse sismique de l’ordre mondial.

Inflation : Les tarifs douaniers feront davantage souffrir les consommateurs

Leur premier effet sur l’économie est de créer de l’inflation, car les biens de consommation aux États-Unis sont touchés par une taxe de +8 %. Les devises peuvent absorber une partie des tarifs douaniers, mais nous nous attendons à ce que les marges bénéficiaires en souffrent également, car les consommateurs américains sont toujours en train de se remettre de l’inflation cumulative de plus de 20 % depuis 2020, ce qui les rend plus vulnérables à d’autres flambées des prix des biens; notamment les articles coûteux comme les voitures, dont le prix devrait bondir. Nous pensons que l’inflation aux États-Unis devrait franchir les 4 % d’ici l’été, en supposant que les tarifs douaniers actuels restent en vigueur.

Croissance économique : Risque accru de récession, fin potentielle de l’exceptionnalisme américain

Les probabilités d’une récession à compter de 2025, peut-être dès l’été, augmentent. À notre avis, il est difficile de ne pas définir ces probabilités au-delà de 50 %, soit un peu plus haut que le consensus économique, qui les définit actuellement à 30 % (Bloomberg, 2025). Les marchés de paris en évolution rapide considèrent que ces probabilités se rapprochent de 50 % et grimpent par rapport au mois dernier (voir le graphique 1). Les efforts continus visant à réduire les dépenses publiques aux États-Unis, combinés au ralentissement des flux d’immigration, pèsent également sur les perspectives de croissance.

Graphique 1 : Probabilités de récession aux États-Unis en 2025 selon Polymarket

Source : Bloomberg, BMO Gestion mondiale d’actifs, en date du 3 avril 2025.

Nous aimons souvent dire que les économies ne plongent pas soudainement dans une récession (hors des fermetures provoquées par la COVID-19), mais le choc soudain de ces tarifs douaniers marqués pourrait torpiller l’économie et la faire sombrer rapidement en récession. L’ampleur des contrecoups sur le produit intérieur brut (PIB) est plus difficile à prévoir; mais cet élément tend à avoir une importance secondaire pour les investisseurs, car le changement de trajectoire des perspectives économiques représente une surprise majeure par rapport à la robuste économie que nous envisagions au début de l’année.

Canada : La situation aurait pu être pire, mais elle nuira tout de même

Sur papier, des tarifs de 25 % sur les véhicules motorisés à eux seuls sont suffisants pour s’inquiéter des perspectives économiques du Canada. Cependant, le respect du pays d’origine en vertu de l’Accord États-Unis-Mexique-Canada (AEUMC) signifie que le taux tarifaire effectif est inférieur. Les sociétés se pressent actuellement pour respecter les normes de conformité, ce qui devrait aider à atténuer l’incidence des tarifs douaniers dans la mesure du possible. Dans l’ensemble, il est juste de dire que le risque de récession est plus élevé au Canada qu’aux États-Unis, compte tenu de leur point de départ relatif sur le contexte économique et de leur dépendance relative au commerce; les États-Unis étant favorisés dans les deux cas. Ce qui joue en faveur du Canada, c’est la marge de manœuvre des gouvernements fédéral et provinciaux en matière de politique budgétaire.

Perspectives des actions : Il faut être prudent, les marchés ont déjà intégré une révision à la baisse des perspectives économiques et de bénéfices

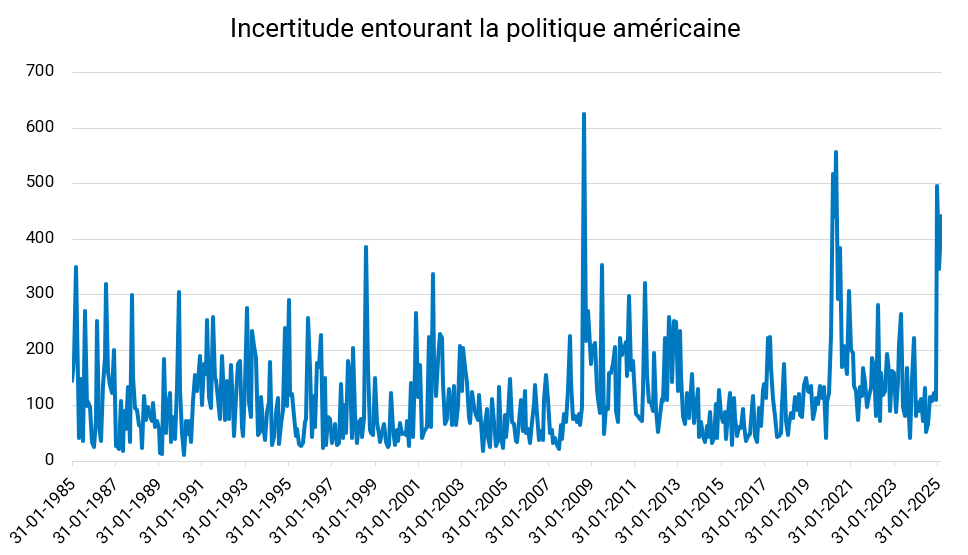

Même si les perspectives économiques se détériorent, ce qui nuira aux bénéfices des sociétés, en particulier celles plus exposées aux chaînes d’approvisionnement mondiales, les investisseurs doivent garder à l’esprit que les marchés boursiers ont déjà intégré ce risque accru. Les perspectives de politique commerciale devraient rester fluides et les tarifs douaniers seront peut-être abaissés, ce qui rassurerait les investisseurs et les aiderait à reprendre confiance (voir le graphique 2).

Graphique 2 : Les pics d’incertitude politique ont tendance à se dissiper rapidement

Source : Bloomberg. BMO Gestion mondiale d’actifs, 3 avril 2025

Selon notre scénario de référence, les tarifs douaniers feraient partie du contexte commercial mondial. Nous nous attendions également à ce que le premier coup porté par les tarifs soit plus punitif, mais que ces tarifs soient plus tard réduits au moyen de négociations, à la façon du livre L’art de la négociation. Notre principale préoccupation à court terme est une escalade commerciale accompagnée de représailles tarifaires du tac au tac. Même si nous observons déjà certains de ces signes, les pays sont également bien conscients que Trump a clairement indiqué qu’il réagirait immédiatement en cas de représailles.

Au-delà des guerres commerciales en cours, cependant, nous nous attendons également à ce que des mesures de politique avantageuses pour le marché émergent dans les prochains mois. Il s’agit non seulement de renouveler les réductions d’impôt de 2017, mais aussi d’autres mesures budgétaires qui encourageraient les investissements pour soutenir la renaissance du secteur manufacturier américain.

L’effet de ce que certains appellent le « Trump put* » sur l’indice S&P 500 pourrait être moindre que ce qu’attendaient les investisseurs, même si l’administration Trump 1.0 a résisté aux difficultés du marché lors des premières guerres commerciales de 2018. Cependant, nous nous attendons à ce que les dommages au marché du travail résonnent davantage auprès de son administration, en particulier auprès du parti républicain. Toutefois, nous pensons que les premières difficultés que connaîtront les ménages américains seront la hausse marquée du prix des biens, mais les investisseurs surveilleront de près les rapports sur l’emploi des deux côtés de la frontière, car les récessions ne sont pas seulement liées à une contraction du PIB, mais aussi à de lourdes pertes d’emplois et un bond du taux de chômage.

Perspectives de politique monétaire : Les banques centrales ne peuvent pas résoudre tous les problèmes, mais les réductions de taux ne nuiront pas

Dans des communications récentes, la Banque du Canada (BdC) a laissé entendre que la politique monétaire ne serait peut-être pas le meilleur outil pour remédier à un essoufflement de l’économie induit par les tarifs douaniers. En raison des flambées des prix et de l’inflation, les banques centrales sont moins susceptibles de décréter des réductions de taux de manière préventive après qu’elles ont fait preuve d’un mauvais jugement à l’égard de l’inflation, la qualifiant de transitoire (et non à long terme) en 2022. Même si des hausses de taux sont improbables ici, le risque d’une stratégie attentiste en matière de politique monétaire est que des réductions de taux pourraient être décrétées trop tard pour éviter un gâchis économique. Il s’agira d’un exercice d’équilibre difficile pour la Réserve fédérale américaine et la BdC. Si des pertes d’emplois ont lieu, il leur sera plus difficile de rester sur la touche à cause des flambées des prix. Elles devronst réduire les taux si l’économie ralentit suffisamment.

Répercussions sur les portefeuilles et la répartition de l’actif : Prudence et qui-vive à l’égard des mises à jour des politiques de Truth Social

Il est rare que nous ayons à nous soucier à ce point de la politique, mais nous nous trouvons dans un cycle macroéconomique inhabituel où la politique cause délibérément des maux de tête à l’économie et aux marchés, ce qui pourrait mettre fin à une longue période d’exceptionnalisme aux États-Unis. L’administration Trump croit que ces difficultés à court terme seront suivies de gains à long terme, mais l’ampleur des difficultés qui pourraient survenir demeure très incertaine pour les investisseurs. Sans réduction de certains tarifs douaniers, il ne sera pas facile pour les actions de reprendre leur tendance haussière à court terme.

Après avoir subi d’importantes corrections boursières, les investisseurs sont à risque de pâtir de baisses additionnelles. Dans un cycle de marché dicté par la politique comme celui-ci, les investisseurs doivent se souvenir que nous ne sommes qu’à un seul message d’ajustement de politique sur Truth Social qui redynamiserait le marché. Ce n’est pas le moment de se tourner vers les perspectives du marché économique à long terme; malheureusement, c’est le moment d’être souple et prudemment opportuniste.

Au cours des dernières semaines, nous avons ajusté les solutions de portefeuille pour adopter une position plus défensive : nous avons à la fois réduit notre pondération en actions, qui est passée d’une surpondération modérée à une légère sous-pondération, et redéployé le produit dans des secteurs boursiers plus défensifs. Nous avons également obtenu une protection au moyen d’actions alors qu’elles étaient bon marché et nous avons ajouté une certaine duration des taux d’intérêt à nos portefeuilles, ainsi que des positions de longue date dans ce qui s’est avéré être la meilleure couverture post COVID-19… l’or qui brille de tous ses feux!

*(put option, en anglais) option de vente : permet à un investisseur de vendre un titre à un prix prédéterminé

Avis juridiques

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements ou les stratégies de négociation doivent être évalués. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

« BMO (le médaillon contenant le M souligné) » est une marque déposée de la Banque de Montréal, utilisée sous licence.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités. Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent. BMO Groupe financier est une marque de service de la Banque de Montréal (BMO).

Les FNB BMO sont gérés et administrés par BMO Gestion d'actifs inc., une société de gestion de fonds d'investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal. Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d'autres frais. Veuillez lire le prospectus avant d'investir.

Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n'est pas indicatif de leur rendement futur.

Les fonds d'investissement BMO sont gérés par BMO Investissements Inc., une société de gestion de fonds d'investissement et une entité juridique distincte de la Banque de Montréal.

Les placements dans les fonds d'investissement peuvent être assortis de commissions, de commissions de suivi (le cas échéant), de frais de gestion et d'autres frais. Veuillez lire l'Aperçu du FNB, l'Aperçu du fonds ou le prospectus du fonds d'investissement pertinent avant d'investir. Les fonds d'investissement ne sont pas garantis, leur valeur fluctue fréquemment, et leur rendement passé n'est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les fonds d'investissement BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. La série FNB s'échange comme des actions, peut se négocier à escompte à sa valeur liquidative et sa valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d'être changées ou éliminées.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative (VL). Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du fonds d’investissement BMO. Si les distributions versées par un fonds d’investissement BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées en raison de gains en capital réalisés par un fonds d’investissement BMO, ainsi que le revenu et les dividendes accumulés par un fonds d’investissement BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions, le cas échéant, pour toutes les séries de titres d’un fonds d’investissement BMO (autres que la série FNB) sont automatiquement réinvesties dans des titres supplémentaires de la même série du fonds d’investissement BMO pertinent, sauf si le porteur de titres a indiqué par écrit qu’il choisissait de recevoir les distributions en espèces. Pour obtenir de plus amples renseignements, consultez la politique de distribution des fonds d’investissement BMO pertinents dans le prospectus simplifié.

Clause de non-responsabilité

Ces renseignements sont uniquement destinés aux conseillers en placement. En acceptant, vous attestez que vous êtes un conseiller en placement. Si vous n’êtes PAS un conseiller en placement, veuillez ne pas poursuivre et consulter le contenu des sections du site destinées aux investisseurs ou aux investisseurs institutionnels. Le site Web a été conçu uniquement dans le but d’informer et non de présenter une description complète des produits ou des services de BMO Gestion mondiale d’actifs. Le rendement passé n’est pas indicatif des rendements futurs. Les renseignements contenus dans ce site ne visent aucunement à donner des conseils de placement et ne doivent pas servir de fondement à des décisions de placement. Les produits et les services de BMO Gestion mondiale d’actifs ne sont offerts que dans des territoires où ils peuvent être légalement vendus. Les renseignements contenus dans ce site Web ne constituent pas un acte de sollicitation de la part de qui que ce soit en vue de l’achat ou de la vente de fonds d’investissement ou d’un autre produit, service ou renseignement à toute personne résidant dans tout territoire où un tel acte de sollicitation n’est pas autorisé ou ne peut être effectué légalement, ou à toute personne à qui il est illégal de faire une telle sollicitation. Tous les produits et services sont assujettis aux modalités de chaque convention applicable. Il est important de noter que tous les produits, services et renseignements ne sont pas offerts dans tous les territoires à l’extérieur du Canada.